|

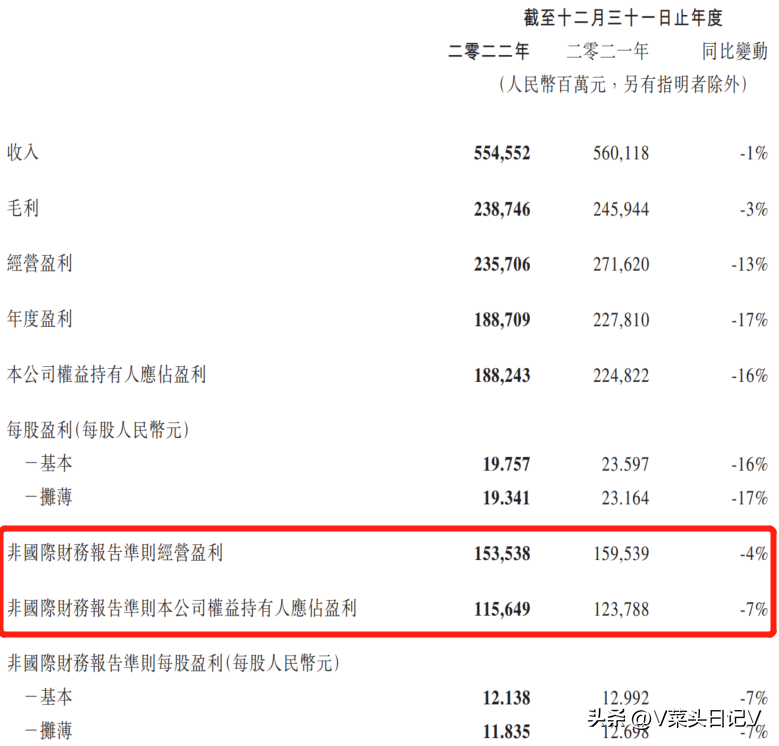

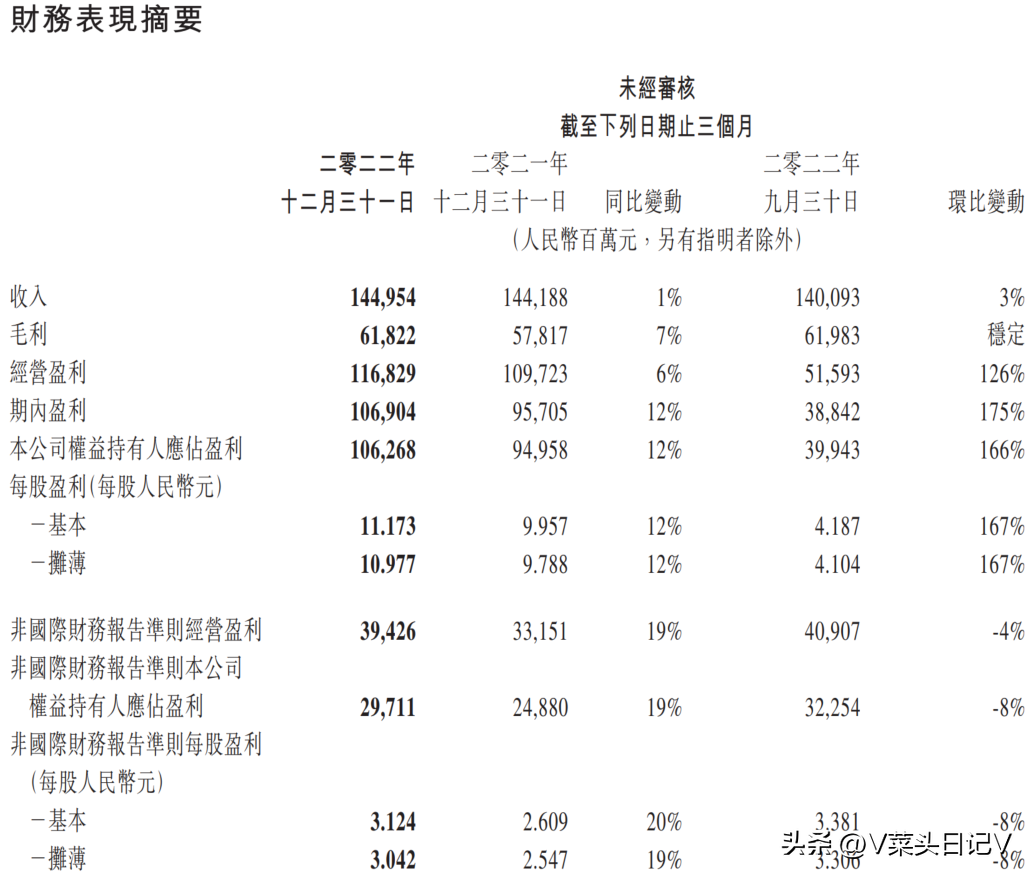

财经网科技3月22日讯,腾讯腾讯控股今日发布2022年第四季度及全年财报。发布反映财报显示,年财年净该公司第四季度营收1449.5亿元,报全同比增长1%;净利润1062.7亿元,利润同比增长12%,亿元非国际财务报告准则下,数据净利润297.1亿元,出信同比增长19%。腾讯 整个2022年,发布反映腾讯营收5545.5亿元;净利润1882.4亿元,年财年净非国际财务报告准则下,报全净利润1156.5亿元。利润 腾讯发布2022年第四季度及全年财报_财经网 - CAIJING.COM.CN全年腾讯实现营收5545.52亿元,亿元净利润(Non-IFRS)1156.49亿元。数据

四季度腾讯实现营收1149.54亿元,净利润(Non-IFRS)297.11亿元,同比增长达到19%,自2021年三季度以来,首度恢复两位数增长。

2022年四季度主要财务数据: 增值服务业务收入704亿元,其中国际市场游戏收入139亿元,同比增长5%;金融科技与企业服务业务收入472亿元;网络广告业务收入247亿元,其中社交广告收入214亿元,同比增长17%;腾讯收费增值服务账户数增至13.132亿,其中腾讯视频付费用户规模达2.34亿,腾讯在线音乐付费用户达到8850万创新高。 重点: ① 下半年和四季度视频号、社交广告、海外游戏等业务开始出现逆势增长,A4纸的影响正在逐渐消除; ② 从2021年底腾讯开始的降本增效措施效果开始显现,体现在利润端,腾讯净利润三季度恢复同比增长,四季度重回两位数高增长。 ③ 在成本端,2022年腾讯销售及市场推广开支连续四个季度下降,全年同比下降达到28%,缩减开支超过114亿元。 ④ 在微信生态创新,视频号、小程序等新广告模式下,腾讯社交广告在Q4实现同比增长,带动腾讯广告业务在行业内率先复苏。 四季度腾讯网络广告收入增长15%,达到247亿元,其社交广告收入214亿元,同比增长17%。目前社交广告已经占据了腾讯广告收入的近9成。 ⑤ 游戏的增长依然是腾讯增量部分的核心看点,尤其是国际部分,成立已有一周年的腾讯国际游戏业务品牌Level Infinite成功发行了多款新游戏,带动游戏业务在国际市场的收入保持增长。 Level Infinite在2022年发行多款新游戏,包括《幻塔》国际版、《胜利女神:妮姬》等广受用户欢迎。其中,《胜利女神:妮姬》推出10日后在全球全品类手游中按流水排名第一,上线3个月下载量突破2500万,根据Sensor Tower数据显示,该游戏上线首月收入便突破1亿美元大关。

国内游戏: 据《2022年中国游戏产业报告》显示,受疫情、宏观经济等多方因素影响,去年中国游戏市场规模同比下降10.33%,游戏用户规模同比下降0.33%。 受此影响,腾讯游戏2022年本土市场收入同比下降4%至1239亿元,但好于市场平均水平。《英雄联盟手游》《金铲铲之战》,以及《重返帝国》《暗区突围》贡献新收入,是腾讯游戏在本土市场表现保持稳健的主要原因。 ⑥ 四季度研发保持13.5%高增长AI技术落地多场景。 2022年四季度,腾讯研发支出达159亿元,同比继续保持两位数增长。2022年,腾讯全年研发开支超过614亿元,同比增长达到15.5%,2019年以来,腾讯累计研发开支已经超1800亿元。 派息: 中期:分美团,按照年末市值计算,相当于实物分配美团股份1656亿港元; 末期:每股派息2.4港元,高于去年的1.6港元。 下面是腾讯2022年数据的详细分析。

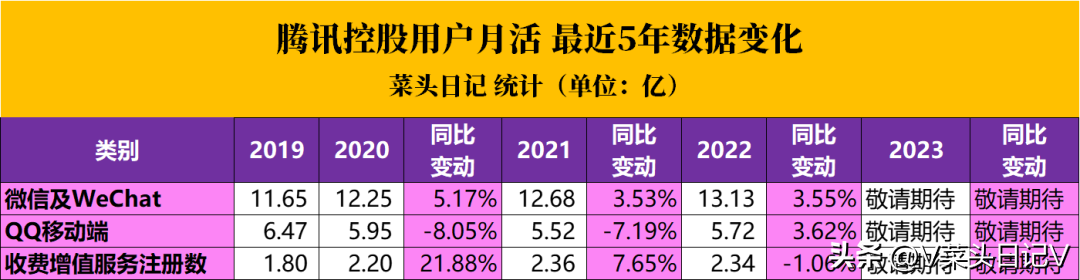

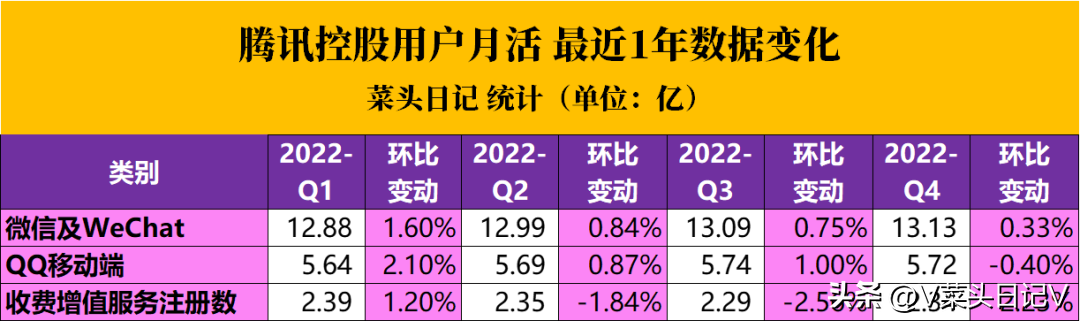

为了更加直观地显示腾讯最近5年的核心经营数据,图表显示为:

核心用户数据:

2022年全年月度环比核心用户数据:

可以明显地看到,从全年整体来看,微信用户数量的增速在逐渐放缓,QQ移动终端基本保持平稳增长,而付费用户数全年下降较快,第2、3季度负增长;但是好的方面是,从第四季度开始反转了。 其他核心数据请大家自行结合菜头开头的数据和财报阅读,腾讯的财报和平安一样,通过大篇幅的通俗解释把各项专业的业务说得非常易懂,唯一不太友好的是需要阅读繁体字。

菜头总结: ① 小马哥从2021年开始推行的降本增效,员工较去年减少了超过4000人,管理费用得到优化,效益开始显现; ② A4纸的影响在逐渐消退,但是A4纸对投资端的持续影响依然较大,腾讯的投资端不可能再像之前那样野蛮生长了,投资回报率也可能会持续下降; ③ 在AI和大数据赛道上,腾讯占有先天优势,远比那些瞎J8乱炒的概念股夯实。 ④ 公司未来的天花板和看点重点依然在海外业务,无论是游戏还是其他,国内的天花板都非常明显。 ⑤ 包括短视频在内的流媒体业务和小程序创新,是公司未来新业务增长的看点。 ⑥ 总之,大致可以确定腾讯最困难的时期已经过去,四季度在国内疫情严控和放开之后的混乱阶段得以反转,尤其是网络广告收入大幅超越预期。菜头个人认为,2023年全年增长是非常值得期待了。 利益相关:本人持有腾讯控股占总仓位占比超过30%,为第一大重仓股。

腾讯业绩交流会重点(请关注菜头,接下来解读):

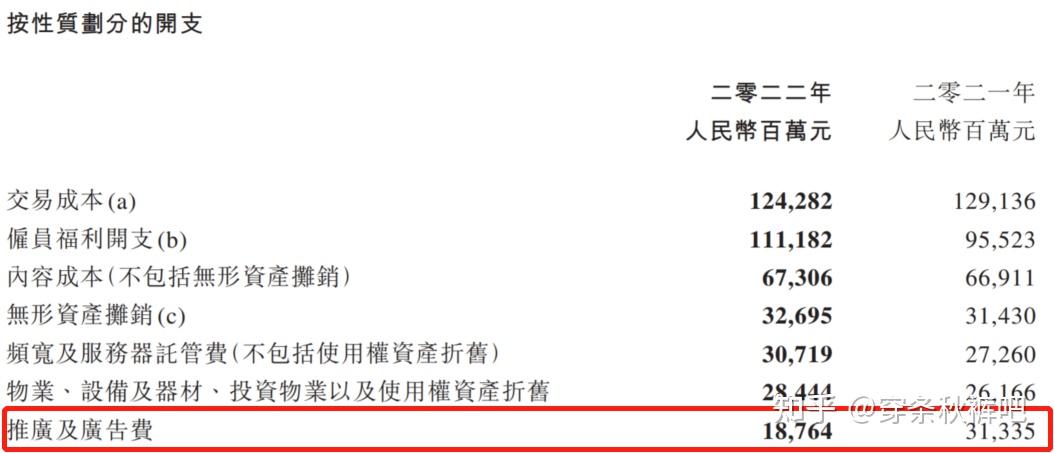

原创首发 | 菜头日记(ID: CT600519) 如果对你有所帮助,欢迎点赞转发,禁止抄袭! 第一眼印象以为是“毕业生”们贡献的,看了鹅厂的2022年财报后还真不是,根据: 利润=收入-成本 利润增速明显快于收入增速,那自然是成本端大幅减少了。  从财报披露的开支细项看,主要是推广及广告费省下来的。 2022年较之上一年,在该项目上鹅厂足足省下了125亿。 有钱人就是有钱人,俺怎么省最多省俩包子钱,人家随便一省就是125个小目标,哎。 特地查了下这个推广及广告费是啥。 腾讯官方表示,这反映了公司对组织内部的营销活动支出的严格把控,主要体现在数字内容服务、企业服务、游戏及工具类产品方面。 太深奥了,没看懂。 不过最直观的感受就是本人的公众号去年每天的流量主收入在几分钱,不知道算不算在这个推广及广告费里。 对于大厂来说,如果说业绩回暖大概还是要看营收的增长。 从营收的角度看,鹅厂离复苏还有点距离。 腾讯的业务主要分成三大块:增值服务(游戏等)、金融(理财移动支付等)、广告。腾讯最大的优势是庞大的微信/QQ用户群,用户规模和网络效应可以看作一种护城河。 财务表现还是不错的,尤其是净利润的增长。财报反映出几点: - 营收增长放缓,主要是移动网络、游戏、广告收入下滑的影响,在中国,游戏这个行业受到监管政策影响很大,同时行业竞争也激烈,还有一点就是年轻人的需求也是不断变化的,如果不能敏锐捕捉这种变化,很容易被替代。

- 净利润增长很大程度上得益于投资收益增加,美团、拼多多等股价上涨。财务管理做得不错,起码炒股没亏……

- 金融科技和企业服务已经成为最大收入来源,表现强劲的业务板块有:腾讯云、企业协作工具(腾讯会议、腾讯文档、企业微信等)、面向工业质检/智能制造/医疗等行业的人工智能服务等。

- 腾讯和百度一样也在玩生成式AI(文某言),估计会成为未来的增长点。

如果回答对您有帮助,请您点击赞同+关注,鼓励我创作更多高质量的回答。 每经记者 王帆 每经编辑 张海妮 3月22日下午,腾讯控股(HK00700,股价347.200港元,市值33220亿港元,以下简称腾讯)发布2022年第四季度及全年业绩。 《每日经济新闻》记者注意到,腾讯的To B业务——金融科技与企业服务板块表现亮眼,全年达到1771亿元,收入创年度新高,也是四大板块中唯一实现收入正增长的业务,同时也第一次超过腾讯收入“现金牛”游戏业务。 另外,腾讯的老本行社交业务整体增长见顶,2022年微信月活量仅实现个位数增长,收费增值服务注册账户数下滑1.1%,社交网络收入则同比保持稳定。不过,被寄予厚望的小程序与视频号已经逐渐放量,2022年第四季度小程序和视频号使用时长分别为2021年同期的两倍和三倍,均超过朋友圈使用时长。 在3月22日晚间举行的腾讯2022年业绩电话会上,腾讯公司总裁刘炽平透露:“我们现在仍处于视频号商业化的早期阶段,2023年1月腾讯已经开始收取视频号直播电商的佣金以开发新的收入来源。”  图片来源:每经记者 张建 摄(资料图) 图片来源:每经记者 张建 摄(资料图)从全年业绩来看,2022年全年腾讯实现营收5545.52亿元,同比降低1%;净利润(非国际财务报告准则,下同)为1156.49亿元,同比减少7%。具体到第四季度,2022年第四季度腾讯经调整净利润同比增长19%,是经历了五个季度的调整后重新回归两位数增长。 其中,腾讯的To B业务不断追赶传统优势业务。分季度来看,从2021年第一季度开始,来自金融科技及企业服务的收入已经连续7个季度占总收入比重超30%,如今更是里程碑式地超过游戏业务。 《每日经济新闻》记者查询计算发现,在上一报告期(2021年),腾讯的游戏业务、金融科技与企业服务分别实现收入1743亿元、1722亿元,后者略逊于前者。而到了2022年,上述两个业务收入分别为1707亿元、1771亿元,金融科技与企业服务收入实现反超。 此外,在腾讯的四大业务板块中,金融科技及企业服务的收入也是2022年唯一实现同比正增长的板块,增速为3%,而其他三大板块——增值服务、网络广告、其他业务的收入则分别同比下降1%、下降7%、下降6%。 自2018年提出全面拥抱产业互联网以来,腾讯在To B业务尤其是云服务方面集中发力,助力行业数字化转型升级的同时也为自身贡献更多收入。不过,一边是To B收入急速扩张,一边却背上了更沉重的“包袱”。 2022年11月,腾讯公司高级执行副总裁、腾讯云与智慧产业事业群总裁汤道生在接受媒体采访时就坦承,腾讯早期的云业务为了抢市场,甚至亏损也要拿项目,因此做了很多集成、总包的业务,牵头拿下订单,然后整合自研产品和第三方产品,但这类业务虽然收入规模很大,但利润率不高。因此,腾讯决定及时转向。汤道生彼时表示,腾讯的To B业务要从“集成”转换为“被集成”,回归产品本身。 那么,云业务回归理性后,自然带来了该业务收入的短暂下滑。2022年财报显示,上述金融科技及企业服务的增长主要是由于支付金额增加而带来的金融科技服务收入增长,而云及其他企业服务的收入同比下降。腾讯表示,2022年在云及其他企业服务进一步减少亏损业务并优化成本,同时专注于利润率更健康的自研PaaS解决方案,如音视频云和数据库。腾讯帮助汽车制造商提升IT基础设施和产品服务,例如定制化的智能座舱解决方案、数字地图和数据管理。 除了To B业务战略性调整之外,近几年随着用户基数的扩大,带有腾讯早期基因的To C社交业务的用户量和月活量增速放缓,收入也逐渐碰到“天花板”,这在2022年财报中再次集中体现。 2022年,微信月活量增速与2021年保持一致,为3.5%,不再出现成长期两位数的增速。历年财报显示,2014年~2022年每年微信及WeChat合并月活跃账户数增速分别为40.8%、39.4%、27.6%、11.2%、11.0%、6.1%、5.2%、3.5%和3.5%,增速逐渐走低,从最高超过40%的两位数增速,降至个位数仅为3.5%。 另外,2022年腾讯收费增值服务注册账户数同比减少1.1%,是腾讯该指标八年来的首次负增长。2022年,腾讯增值服务板块中的社交网络收入为1169亿元,同比保持稳定;社交及其他广告收入下降4%至720亿元。 因此,小程序、视频号被寄予了再创业绩增长曲线的希望,2022年财报也显示,这两块业务开始“挑起大梁”。2022年第四季度,在朋友圈使用时长同比保持稳定的情况下,小程序和视频号使用时长分别为2021年同期的两倍和三倍,均超过朋友圈使用时长。腾讯表示,小程序已经成为中国领先的交易平台之一,2022年交易额达数万亿元并为实体经济发展作出贡献。 另外,虽然社交网络收入保持稳定,但细分来看,视频号直播服务及音乐付费会员服务的收入增长,音乐直播及游戏直播的收入减少。2022年第四季度,小程序为腾讯贡献了百分之十几的商业支付金额。尽管广告行业普遍低迷,但2022年下半年视频号信息流广告需求强劲,小程序广告迅速增长。 据今年1月微信公开课披露,2022年视频号原创内容播放量同比提升350%;视频号看播规模增长300%,看播时长增长156%。同时,2022年视频号直播带货规模保持高速增长,销售额同比增长超8倍。 不过,目前视频号的规模化变现能力仍待观察。在3月22日晚间举行的腾讯2022年业绩电话会上,腾讯公司总裁刘炽平表示:“我们现在仍处于视频号商业化的早期阶段,正在培育额外的收入来源,如直播电商。腾讯正在为直播电商建设基础设施,以促进GMV增长。2023年1月,腾讯已经开始收取佣金以开发新的收入来源。” 如需转载请与《每日经济新闻》报社联系。 未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。 2022 年,宏观环境让整个广告、游戏、金融科技市场全面承压,腾讯核心业务版块(增值服务、金融科技及企业服务、网络广告)均受到不同程度的影响,但 2022 下半年腾讯净利润硬是凭借过硬的用户基本盘逆势增长。 2022Q4 财报显示,截至 2022 年 12 月 31 日,微信及 WeChat 月活跃用户同比增长 3.5% 达 13.13 亿,超过市场预期的 13.1 亿;QQ 移动端月活跃账户数同比增长 3.6% 达 5.72 亿,超过市场预期的 5.6 亿。  说实话,微信基本盘无限接近中国网民上限的前提下,依旧能够保持新增,其渗透率恐怖如斯,是当之无愧的第一国民级应用; QQ 跨越 80、90、00 几代人依旧能够保持移动端客户的增长,足见其跨越代际的产品穿透力,而微信与 QQ 这两款国民级社交产品恰恰是腾讯挖掘商业化潜力的“动力泵”。 用户增长最先提振的自然是广告业务,且效果“拔群”。腾讯财报显示,2022Q4 小程序和视频号使用时长分别为去年同期的两倍和三倍,均超过朋友圈使用时长;与此同时,视频号信息流广告单季收入突破 10 亿元,小程序 2022 年交易额达数万亿元。 得益于此,2022Q4 腾讯网络广告业务迎来两位数的增长,同比增长 15% 达 247 亿元,创历史单季新高;其中社交广告收入为 214 亿元,同比增长 17% ,占据腾讯广告收入近九成。 这其实颇为难得——中关村互动营销实验室《 2022 中国互联网广告数据报告》显示,2022 年中国互联网广告收入首次出现下滑,幅度为 6.38%;但腾讯广告业务受到视频号、小程序等数字生态推动重回增长轨道,其渠道优势不言而喻。 值得注意的是,据 QuestMobile 数据,截至 2022 年 6 月微信视频号活跃用户规模突破 8 亿,且微信视频号中抖音用户活跃渗透率接近六成;而抖音和快手的用户规模分别为 6.8 亿与 3.9 亿。 对此,腾讯总裁刘炽平认为,视频号的商业化仍处于早期阶段,除了打赏和广告业务外,视频号通过直播切入直播电商,“视频号变现空间还很大”。 过去很长一段时间,腾讯对于中国互联网生态的威慑力主要基于流量和资本;然而,当监管开始强调产业互联网的推进与建设,不论是投资版图与业务协同的重构,还是游戏大环境冲击下不得不重组营收结构,腾讯正持续消化来自内外界的巨大压力——这使得高盈利的游戏业务对维持机体运转越发重要。 然而,腾讯营收第一大支柱增值服务 2022Q4 收入 704 亿元,较去年同期下滑 2%,主要源于游戏业务表现“拉胯”:2022Q4 收入同比下降 2% 至 418 亿元;其中,本土市场下降 6% 至 279 亿。 一方面,2022 年整个中国游戏市场处于颓势。据《 2022 年中国游戏产业报告》显示,受多重因素影响,2022 年中国游戏市场收入同比下降 10.33%(2008 年统计以来首次负增长)、游戏用户规模同比下降 0.33%,导致《王者荣耀》《和平精英》等若干游戏收入均有下滑;不过,《英雄联盟手游》《金铲铲之战》以及新发布的《重返帝国》《暗区突围》正为腾讯带来新收入。  另一方面,(自 2021 年 7 月 22 日起)版号停摆的 263 天市场新游戏出现断层,版号之困极大制约了腾讯的游戏新项目的推进——整个 2022 年,腾讯共在国内上线 15 款手游,数量相较 2021 年减少 6 款;不过,2022 年 12 月腾讯拿到了《无畏契约》《重生边缘》两款重磅产品国内版号,还将《宝可梦大集结》《大航海时代:海上霸主》《命运方舟》的版号一并拿下。 2023 年以来,腾讯再次斩获五款国产版号,包括《黎明觉醒:生机》《元梦之星》《白夜极光》《王者万象棋》《新天龙八部》;三天前( 3 月 20 日),版署发布 2023 年进口网络游戏审批信息,共 27 款游戏获批,腾讯的《庄园合合》在列。 一位业内人士对虎嗅表示:“随着版号核发常态化、可预期,腾讯挤压的多款游戏都会得到释放,且腾讯是少有的完全多业务张力做市场的公司,不仅竞争优势凸显,而且持续的成长性对应当前估值还具有很高的安全边际。” 至于国际市场,2022Q4 腾讯海外游戏收入同比增长 5% 达 139 亿元,排除汇率影响及 2021 年第四季 Supercell 相关调整后,该部分收入同比增长 11%,整体游戏收入占比提升至 33%。  值得一提的是,腾讯海外游戏收入的提升与 Level Infinite 在国际发行上的突破息息相关——Level Infinite 2022 年发行的《幻塔》国际版、《胜利女神:妮姬》均有不俗的市场表现,根据 Sensor Tower 数据,《胜利女神:妮姬》上线首月收入突破 1 亿美元大关;《幻塔》首周也拿下 3400 万美元流水。 虽然,腾讯近年来一直在努力变“重”、向 ToB 业务转型,但 2022Q4 金融科技及企业服务收入同比下降 1% 至 472 亿 元——这是腾讯金融与企业服务收入首度出现季度下滑。 腾讯方面解释称,一方面是疫情爆发短暂抑制了支付活动,另一方面是去年腾讯云业务的裁减导致企业服务收入同比下降;不过,2023Q1 腾讯金融(微信支付)日均商业支付金额增幅回升至两位数,预计 2023 年该业务会随着宏观经济的修复重回增长。 值得一提的是,即便腾讯游戏、金融科技及企业服务收入下滑,但净利润顶住了压力,表现亮眼——腾讯净利润连续四个季度同比下滑后,2022Q3 同比转正,2022Q4 净利润同比增长 19%、环比 2023Q3 增加 49 亿元——这很大程度上源于腾讯积极推动“降本增效”。 一方面,2022Q4 腾讯销售及市场推广开支削减至 61 亿,整个 2022 年腾讯营销费用缩减至 292 亿,同比压缩 28%;另一方面,截至 2022 年底腾讯共有 108436 名员工,较上年同期减少 4335 人;与之对应,无论秋招 HC 缩减、亦或项目组裁员,都是“降本增效”的配套动作。 可以说,“降本增效”贯穿腾讯的整个 2022 年,马化腾对此的评价是:“ 2022 年降本增效做的不错,2023 年会继续努力”;刘炽平则在财报沟通会上表示:“降本增效是痛苦的,但目前业务更加稳定,也更加注重效率。” 腾讯财报发布当天,一则人事变动也在牵动资本市场的神经:刘炽平将退任腾讯执行董事,但管理职责不变,继续担任腾讯公司总裁兼投资委员会主席,致力于集团的日常运营和管理。 腾讯公告称,此举是为了更清晰地划分公司董事会及管理团队职责,同时提升董事会中非执行董事和女性董事占比,进一步完善公司的整体管治架构——2022 年 8 月,腾讯董事会新增一名独立非执行董事张秀兰,董事会中女性成员增加到 2 位;此次刘炽平交接完成后,女性董事占比将提升到 25%,腾讯独立非执行董事占比将提升到 63%。 此外,关于腾讯对 AI 大模型的布局,刘炽平坦言,AI 及大模型对腾讯整个业务来说是一个增长的扩大器。“腾讯过去一直有利用 AI 技术落地内部业务以提高整体效率、推动业务发展。如广告游戏、短视频、云业务等。” 另据第一财经报道,有腾讯高管在财报后交流会上表示,“生成式 Al 可以用来提升腾讯旗下旗舰产品的用户体验。如果效果好,有可能将生成式 AI 纳入微信和 QQ。” 虎嗅了解到,AI 大模型领域,腾讯混元 AI 大模型覆盖 NLP(自然语言处理)、CV(计算机视觉)、多模态等基础模型和众多行业与领域模型;算力领域,腾讯已发布三款自研芯片:紫霄( AI 计算)、沧海(视频处理)、玄灵(面向高性能网络)——这背后,腾讯研发开支也从 2019 年的 303 亿飙至 2022 年的 614 亿,累计投入超 1826 亿元,年均增长率达 26.5%。 事实上,过去腾讯站在舞台中央,游戏业务一马平川,再加上社交(QQ、微信)、文娱的势能,护城河宽的无法颠覆;且越多基于业务、技术协同及补充的连接,越能高效将外部资源嫁接到自身业务体系,以期在细分赛道“军备竞赛”中达成数据反超。 然而,2021 下半年以来,腾讯长期建立的稳定性在监管(针对游戏、内容、金融科技)、疫情、经济形势多方冲击下正在松动,所以腾讯主动聚焦金融科技及企业服务、积极布局 AI 大模型,不过是希望在新发展逻辑下调整生长路径。  最后,腾讯财报最为网友津津乐道的还是员工薪酬—— 2022 年腾讯员工薪酬总额为 1111.82 亿元,同比去年的 955.23 亿元增长 16.4% ;纯以支出/人数均值推算:腾讯 2022 年员工人均年薪 102.53 万元,同比去年的 84.7 万元增加近 20 万元(涵盖平摊在每位员工身上的人力成本、薪水、公积金、社保以及为各种福利花费等)。 对此,一位互联网从业者指出,“本质上还是成本与收益的综合考量。在狂奔的年代,人海战术可以跑的比别人更快;然而互联网红利殆尽后,单纯的人力堆叠对业务产生的边际收益越来越低,不如组织‘瘦身’,精简上阵。” https://www.huxiu.com/article/892817.html |  喜欢

喜欢 讨厌

讨厌